Analys: Avensia

Denna analys av Avensia skrevs 25/10/2016 av Max Henrikson

Avensia är mitt idag största innehav (så jag får anses vara partisk) och jag har stora förhoppningar för bolaget.

Jag kommer i denna analys skissa upp ett par olika scenarion, men här är mitt huvudscenario för de nästkommande två åren:

2017

Omsättning 162 MSEK

Rörelsemarginal: 12.8%

Aktiekurs 30/12: 14 kr

Uppsida givet riktkursen: 75%

2018

Omsättning 203 MSEK

Rörelsemarginal: 14.2%

Aktiekurs 30/12: 19.5 kr

Uppsida givet riktkursen: 148%

Ovan räknar jag med en lyckad lansering av Avensia Storefront, samt en värdering av bolaget på samma multipel (Ev/EBIT 23) som när jag skriver analysen. Läs hela analysen i sin helhet här under.

Om Avensia

Avensia är litet snabbväxande IT-företag med 83 anställda som omsatte strax under 100 MSEK 2015. Avensia var tidigare ett affärsområde inom koncernen InXL, men när resterande verksamheter såldes under Q1 2015 valde man att döpa om bolaget till just Avensia.

Investeringscaset

Avensia växer snabbt, för närvarande med ca 30% YoY och är för närvarande värderat till EV/EBIT 23, vilket är högt jämfört med peers. Investeringscaset består i att man håller på att rulla ut en egenutvecklad mjukvara för e-handel, vilket bör driva tillväxten framöver, men framförallt kommer detta affärsområde bättra på marginalerna och driva på vinsten om det faller väl ut.

Mer om Avensia Storefront

Jag tänker mig Avensia Storefront lite som ett avancerat flat pack för online retailers. Produkten är redan färdigutvecklad och ska bara anpassas till respektive verksamhet. Vidare är Avensia Storefront speciellt bra för kunder som använder sig av så kallad Omni channel, alltså när man säljer till kunder såväl online som i fysisk butik.

Det som gör Storefront unikt är kombinationen av affärsystemet Microsoft Dynamics (både AX och NAV) och Episervers webbpubliseringssystem. Kombinationen ska vara den enda av sitt slag och förutom att produkten verkar uppskattas av kunderna blir det även mycket billigare för kunden då man inte behöver utveckla allt från scratch.

Precis som Avensia är en partner åt Episerver och Microsoft, har Avensia Storefront egna partners som i sin tur implementerar systemet hos sina kunder. Jag ser denna mjukvara som en del av IT-konsulternas verktygslåda och så länge produkten har fördelar relativt andra e-handelslösningar blir det en win-win-win för Slutkunden, Partnern och för Avensia. Utan att ha någon större insikt i industrin verkar det som att det finns ett stort sug efter Avensia Storefront bland nuvarande och potentiella partners.

Följande skrevs i ett pressmeddelande i Juni 2016:

”Intresset för den smarta e-handelslösningen till Microsoft Dynamics AX och NAV är enormt. Partnernätverket har nu global täckning och intresset för att arbeta med produkten bara växer. Flera världsledande leverantörer av e-handel och affärssystem har den senaste tiden satsat på produkten.”

På Avensia Storefronts hemsida kan man även se att det för närvarande finns 17 namngivna partners från hela världen.

I senaste kvartalsrapporten fick vi veta att Avensia tecknat avtal för Avensia Storefront med kunder i Kanada, Nya Zeeland och Tyskland. Man har alltså tecknat minst tre nya avtal under kvartalet och jag utgår ifrån att avtalstecknandet för Storefront blir lättare och lättare efterhand som Avensias partners får referenscase att referera till. Utvecklingen lär därmed bli exponentiell – frågan är bara hur snabbt denna utveckling kommer att gå och vilka marginaler man kan räkna med för Storefront. Kostnaderna för utvecklandet av produkten är redan tagna och implementeringen står ju partnersen för, så jag utgår ifrån att kostnaderna Avensia har för varje ny Storefrontanvändare kommer vara relativt låga. Det jag tänkt på är licensavgifter till Microsoft och Episerver, men det tillkommer säkert en del extrakostnader. Oavsett vilket så har Avensia kommunicerat att Storefront kommer vara en stark bidragande faktor till förbättrade marginaler framöver.

Jag har försökt låsa alla övriga parametrar och lekt med ett par olika scenarion för hur tillväxten på Storefront skulle påverka resultatet och därmed värderingen av Avensia.

Nedan följer mina antaganden:

· Verksamheten kommer att växa med 30% i Q4 2016

· Exklusive licensintäkter från Storefront räknar jag med att Avensia har en tillväxt på 20% 2017 och 15% 2018.

· Storefrontintjäningen är 350 000 kr per kund och år

· Kunderna stannar flera år, så intäkterna är återkommande ett par år framöver

· Marginalerna på Storefront kommer vara höga - jag har räknat med 30% (här tar jag gärna emot input från mer kunniga)

· Rörelsemarginalen exklusive Storefront kommer ligga kvar på 12%

Exempel 1: Avensia Storefront växer med föregående kvartals tillväxt + en ny kund varje kvartal. Nedan ser vi betalande kunder per kvartal givet detta antagande.

Q3 2016

|

Q4 2016 E

|

Q1 2017 E

|

Q2 2017 E

|

Q3 2017 E

|

Q4 2017 E

|

Q1 2018 E

|

Q2 2018 E

|

Q3 2018 E

|

Q4 2018 E

|

3

|

7

|

12

|

18

|

25

|

33

|

42

|

52

|

63

|

75

|

Dessa Storefrontkunder skulle ha en relativt liten inverkan på omsättningen, men det syns desto tydligare i resultatet.

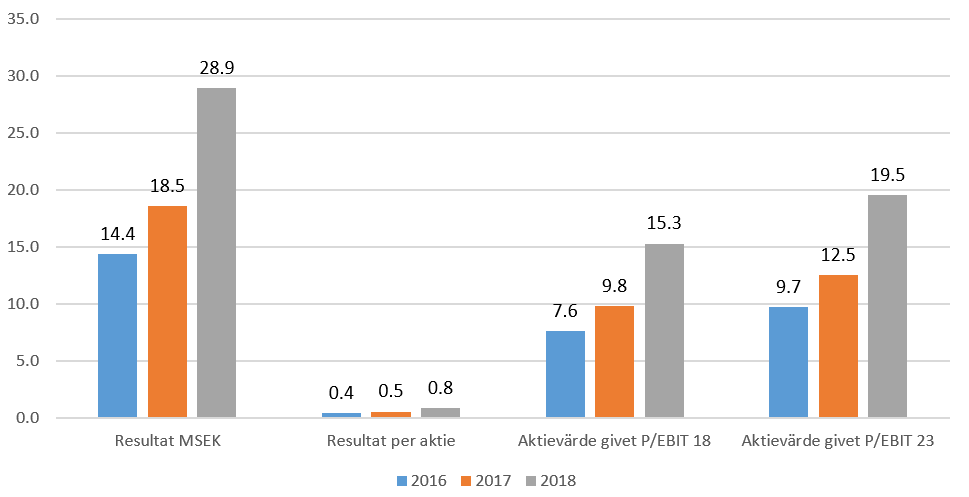

Nedan är ovanstående kvartal sammansatta till år och jag tittar på aktiekursen givet två olika värderingar.

Exempel 2: Avensia Storefront växer med föregående kvartals tillväxt + två nya kunder varje kvartal. Nedan ser vi betalande kunder per kvartal givet detta antagande.

Q3 2016

|

Q4 2016 E

|

Q1 2017 E

|

Q2 2017 E

|

Q3 2017 E

|

Q4 2017 E

|

Q1 2018 E

|

Q2 2018 E

|

Q3 2018 E

|

Q4 2018 E

|

3

|

8

|

15

|

24

|

35

|

48

|

63

|

80

|

99

|

120

|

Dessa Storefrontkunder skulle ha en relativt liten inverkan på omsättningen, men det syns desto tydligare i resultatet.

Nedan är ovanstående kvartal sammansatta till år och jag tittar på aktiekursen givet två olika värderingar.

Exempel 3: Avensia Storefront växer med föregående kvartals tillväxt + fyra nya kunder varje kvartal. Nedan ser vi betalande kunder per kvartal givet detta antagande.

Q3 2016

|

Q4 2016 E

|

Q1 2017 E

|

Q2 2017 E

|

Q3 2017 E

|

Q4 2017 E

|

Q1 2018 E

|

Q2 2018 E

|

Q3 2018 E

|

Q4 2018 E

|

3

|

10

|

21

|

36

|

55

|

78

|

105

|

136

|

171

|

210

|

Dessa Storefrontkunder skulle ha en relativt liten inverkan på omsättningen, men det syns desto tydligare i resultatet.

Nedan är ovanstående kvartal sammansatta till år och jag tittar på aktiekursen givet två olika värderingar.

Ovanstående scenarion är självklart endast spekulationer och osäkerheten är enorm. Förutom att det är svårt att uppskatta hur snabbt nya Storefrontkunder kommer anskaffas är det även svårt att som utomstående att uppskatta vilka marginaler man kan ha på en mjukvara som Storefront.

Det känns för mig rimligt att man genom 17st nuvarande + eventuella framtida partners ska kunna skaffa sig 120 Storefrontkunder till utgången av 2018. Givet dagens multipel borde bolaget då värderas till strax under 20kr. Då finns även en uppsida genom att övriga intäkter ökar mer än mina något försiktiga antaganden. Till exempel bör Storefrontkunder även utnyttja konsulttimmar från Avensia.

Efter ytterligare ett kvartal eller två vet vi mer om både tillväxten på Storefront, samt dess marginaler. Tillsvidare ser jag Avensia som mitt kanske mest lovande innehav och jag ska försöka köpa fler om det kommer dippar.

Det vore superkul med feedback!

Hej! Som jag skrev på Twitter - bra analys! Och kul med en ny seriös blogg - har lagt till den på läslistan.

SvaraRaderaTack så mycket för det. Jag la upp mina tankar om Protector i morse med. Ett ganska intressant bolag att titta närmare på med! Max

Radera