Analys: Avensia

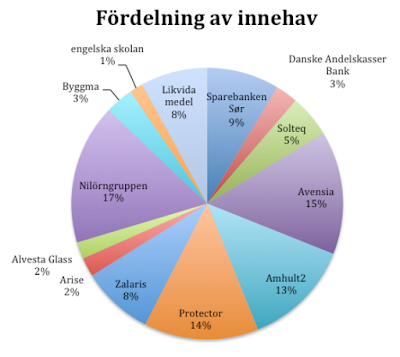

Denna analys av Avensia skrevs 25/10/2016 av Max Henrikson Avensia är mitt idag största innehav (så jag får anses vara partisk) och jag har stora förhoppningar för bolaget. Jag kommer i denna analys skissa upp ett par olika scenarion, men här är mitt huvudscenario för de nästkommande två åren: 2017 Omsättning 162 MSEK Rörelsemarginal: 12.8% Aktiekurs 30/12: 14 kr Uppsida givet riktkursen: 75% 2018 Omsättning 203 MSEK Rörelsemarginal: 14.2% Aktiekurs 30/12: 19.5 kr Uppsida givet riktkursen: 148% Ovan räknar jag med en lyckad lansering av Avensia Storefront, samt en värdering av bolaget på samma multipel (Ev/EBIT 23) som när jag skriver analysen. Läs hela analysen i sin helhet här under. Om Avensia Avensia är litet snabbväxande IT-företag med 83 anställda som omsatte strax under 100 MSEK 2015. Avensia var tidigare ett affärsområde inom koncernen InXL, men när resterande verksamheter såldes under Q1 2015 valde man att döpa om bolaget till just Avensia. Inv