Investeringsåret 2022

Max Gärdin, 2022-12-31

2022 blev året då

trenden som pågått sedan 90 tallskrisen i Sverige bröts. Trenden jag talar om

är den nedåtgående räntetrenden som i sin tur eldat på tillgångspriser.

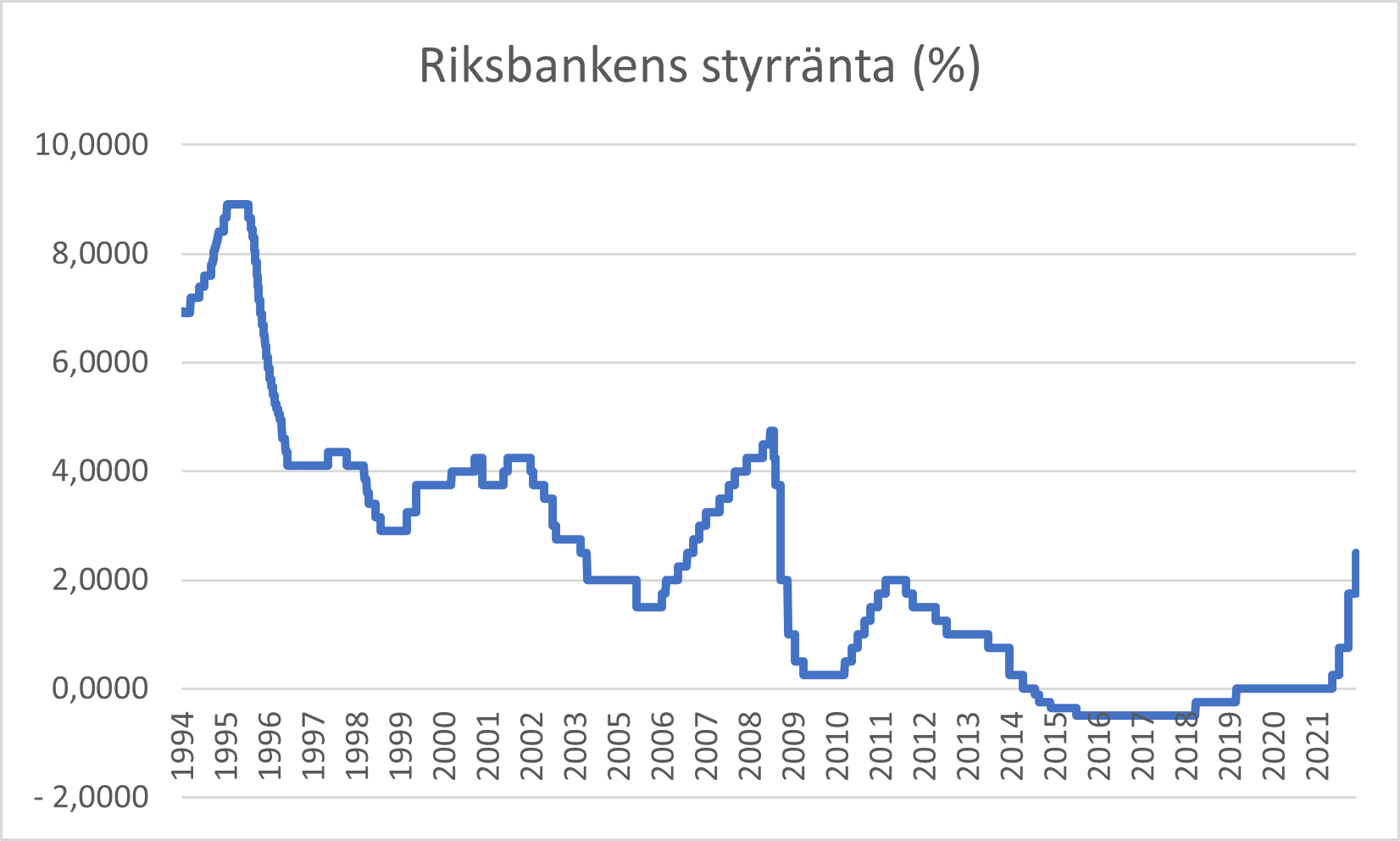

90-talskrisen (90-94) kulminerade som bekant i en marginalränta på 500% i september 92 i ett sista försök att försvara den fasta kronkursen. Senare samma höst släpptes kronan lös och man brukar säga att krisen pågick till 1994. Det var också året som riksbanken började med sin styrränta (då kallad reporänta).

Styrräntan har

sedan införandet trendat nedåt och mellan 2015 och 2019 låg den till och med på

minus. Låga styrräntor var ett sätt att få fart på inflationen, som länge legat

under målet på 2%. En konsekvens av de låga räntorna (och tillgång på billigt

kapital) blev dock att tillgångspriser ökade i värde.

Trenden ökande

tillgångspriser är allra tydligast inom fastighetssektorn. Inflationen på 10%

under 2022 syns knappt i relation till de stora värdeökningarna på våra hus. Sedan

1994 har ett småhus ökat över 400% i värde, samtidigt som inflationen endast

varit 52%.

* Under 2022 har

jag uppskattat att småhus är ner 8%, medans fritids- och hyreshus är ner 10%.

Den enorma

prisstegring vi sett i bopriser sedan 90-talet är inte normal. Över tid bör

inte bopriserna gå upp mer än övriga priser. Under 2022 har inflationskurvan

närmat sig bopriskurvan något, men men gapet är fortfarande stort. Anledningen

till att bopriserna stuckit iväg beror helt enkelt på ökad utlåning. När

räntorna går ner har vi råd att låna mer och då gör vi det. Ju mer pengar vi

har i handen, desto mer lägger vi på bostaden.

Vi kan konstatera

att fallande räntor varit mumma för bostadspriserna och nu har alltså räntorna

vänt upp, med fallande bopriser som resultat. Köparna, som nu fått dyrare

upplåning vinner nu ofta budgivningarna 20% från toppnoteringarna, men säljarna

släpper inte bostadsen, och därför ser det ut som at att priserna ”endast” är

ner 8%. Tills räntorna vänder ner gissar jag att det är säljarna som sakta

kommer röra sig ner mot den nivå köparna är beredda att betala. Jag tror alltså

på fortsatta fall, i alla fall under H1 och lite till.

Hur spelade

jag boprisfallet då?

Jag och min friu

har äget en 2a i Stockholm sedan 2017 och sen 2020 har vi ett litet torp. Vi har

funderat på att byta upp oss till en större lägenhet ett tag, men jag har varit

baissig till bostadsmarknaden länge och velat avvakta ett bättre läge (eftersom

vi avsåg köpa en större bostad). I början av Mars kom äntligen det där läget.

Aktier hade aktier gått ner, inflationen var på väg upp och vi hade dessutom

ett krig i vår närhet som pågått i 2 veckor. Bopriserna låg dock fortfarande på

toppnivåer och vi la snabbt ut lägenheten till försäljning. Tanken var att nu

måste väl ändå priserna falla. I mitten av mars var lägenheten såld till ett

kanonpris och en dryg vecka senare kom den första räntehöjningen, med fallande

priser som ett brev på posten. Vi flyttade ut sista juli och bodde sedan i torpet

tills vi köpte en 3a i oktober. Vi lyckades alltså stå utanför marknaden i 7

månader och kunde köpa en minst lika fin lägenhet för ett kvadratmeterpris som

låg 16% under vad vi sålde för. Givet belåningen man har i bostaden blev det en

grym ”trade” att stå utanför marknaden ett halvår.

Förmodligen kunde vi väntat ännu längre, men

livskvalitén vägde också tungt när vi tillslut valde att köpa en lägenhet igen.

Den nya lägenheten är nästan dubbelt så stor som den förra, så hävstången har

ökat. Än så länge är bytet en god affär, men om bostadsmarknaden går ner 10%

till så är den vinst vi gjorde på bytet borta. Den nya lägenheten är nästan

100% större, så varje %enhet ner kostar dubbelt så mycket idag. Försäljningen i

Mars blev alltså grym, men frågan är om det var smart att size:a upp i oktober.

Om ett år vet vi..

Gissningsvis är

det ett ganska bra läge att byta från lägenhet till villa under våren, då

framförallt energikostnaderna, men även räntekostnaderna slår hårdare mot en stor

villa och nyblivna villaägare borde bli hårdast pressade i vår, men vi är inte

redo att lämna stan och boendet är ju i första hand just ett boende. Generellt

är det svårt att agera opportunistiskt med sitt eget boende även om man har en

uppfattning om att marknaden ska upp/ner.

Den realiserade

bostadsvinsten blev iaf lite plåster på såren mot mitt dåliga investeringsår.

Stigande

räntor och dess påverkan på aktier

Trenden mellan sjunkande räntor och ökade tillgångspriser märks även på aktiemarknaden. Lägre räntor leder till högre priser högre räntor leder till lägre priser på aktier. Högre räntor leder kostar pengar för bolagen, vilket minskar vinsten, men högre räntor leder också till högre avkastningskrav från investerarna, vilket pressar värderingarna. Den som lånar pengar till sina investeringar idag måste betala en högre ränta än för ett år sedan och det krävs därför en högre förväntad avkastning för att invesreingen ska vara attraktiv. Konkret blir den förväntade avkastningen högre först när priset på aktien kommit ner, allt annat lika. Slutligen leder högre räntor till att TINA dör, vilket minskar efterfrågan på aktier relativt ränteinvesteringar. Högre räntor leder alltså till att aktier går ner, men effekten blir extra stor på tillväxtaktier, där vinsterna ligger långt fram i tiden. I en högräntemiljö måste framtida kassaflöden diskonteras med en hög diskonteringsränta, men i en lågräntemimiljö blir framtida kassaflöden värda nästan lika mycket som kassaflöden idag.

När räntorna nu

gått upp i rekordfart är det alltså naturligt att aktier tappar och att tillväxtaktier

tappar ännu mer. Det finns dock fler bolag än tillväxtaktier som straffas i en

högräntemiljö. Bolag med svagare

balansräkningar straffas då priset på kapital ökat i takt med att räntorna gått

upp. Ingen vill vara med i en nyemission, vilket sänker investeringsviljan i

bolag med svagare balansräkningar. Slutligen blir även roll-ups/

serieförvärvare hårt straffade när räntan stiger kraftigt. Detta då

affärsmodellen i stort bygger på billigt kapital, som sedan använts till förvärv.

Hur har jag då

parerat den nya högräntemiljön i mina aktieinvesteringar?

Det korta svaret

är riktigt dåligt, eller -32%. Utlandsinvesteringarna på Degiro har gått helt

ok och Avanzakontot är ner 36%. Långt sämre än OMXS30 och OMXSPI

Jag känner att jag haft en relativt tydlig bild av vart året varit på väg, även fast räntorna kommit upp snabbare än jag kunnat ana, men jag har varit helt för passiv och inte lyckats ta action. Främst beror nog det dåliga investeringsåret på att jag gift mig med mina innehav (”mitt innehav berörs ju inte av högre räntor”) och på att jag inte lagt tillräckligt med tid på att analysera nya case, vilka passar nuvarande klimat bättre.

Jag är främst intresserad av småbolag som inte täcks av för många analytiker och som är tillräckligt små för att framtiden ska vara kopplat till bolagets prestation, snarare än global tillväxt. Jag gillar också bolag som är tillräckligt små för att jag fullt ut ska kunna förstå verksamheten. Dessa småbolag brukar kunna överavkasta börsen över tid och jag känner dessutom att jag har en edge bland dessa småbolag. I år har tyvärr mitt univers gått dåligt som helhet och jag har dessutom flera innehav som gått extra dåligt. Vissa av mina plumpar var nog otur, men jag har också mig själv att skylla.

Indexet Carnegie

Small Cap Sweden är ner 33% under 2022, så universet har uppenbarligen varit en

dålig utgångspunkt att jaga i. Jag är dock inte bunden till någon bolagsstorlek

och investerar helt fritt, så jag är självklart besviken på min avkastning.

Att småbolag går

dåligt i björnmarknader är egentligen ingen nyhet för någon och såhär i

efterhand känns det som att jag varit helt för passiv. Samtidigt tar det emot

enormt mkt att sälja ett bolag som inte påverkas särsklit mkt av makroekonomi

och räntor bara för att makroekonomin förändrats.

Hade jag lagt mer

tid på research skulle jag kanske haft fler bra kandidater att välja mellan och

varit mer aktiv, men i regel har jag envist valt att bara sitta på händerna. Prisnedgångarna

i mina innehav har ju mer än väl tagit höjd för de försämrade utsikterna…

Bland alla mina

innehav är det egentligen bara ett som faktiskt mår extra bra i en högräntemiljö.

Det är försäkringsbolaget Protector Forsikring, som (utöver att tjäna pengar

på försäkringarna) investerar kundernas pengar, den så kallade floaten, i bland

annat obligationer. Den snabba uppgången i räntor vi sett i år var iofs negativ

för protectors investeringar i obligationer, men i det långa loppet är höga

räntor positivt för protector. Höga räntor gör att protectors float kan avkasta

mer. Jag har nettoköpt aktier under hela året och Protector är upp 13% på

helåret.

Uppgången + mina nettoköp

+ nedgången i övriga portföljen har gjort att portföljvikten ökat från 25, till

43%. Det kan tyckas lite extremt, men Jag ser mitt innehav i protector som två

separata innehav, där den ena delen är ett försäkringsbolag som växer 10% om året

och som tjänar pengar på att utbetalda skadebelopp är mindre än inbetalda

premier över tid. Den andra delen av Protector är floaten, vilket i princip är en

portfölj med 85% obligationer och 15% aktier med hävstång.

Protectors float,

som man investerar ligger på ca 15 Miljarder, vilket kan sättas i relation till

börsvärdet på 10 Miljarder Nok. Obligationsportföljen yieldar nu 5%, så för oss

investerare blir det 7,5% givet hävstången. På det kommer aktieinvesteringarna

+ pengarna som tjänas på försäkringarna.

En

obligationsportfölj med en duktig förvaltare + hävstång känns extremt rätt

inför 2023. Stannar räntorna på höga nivåer kan Protector hämta in en årlig

kupong kring 5% och om räntorna kommer ner kommer värdet på obligationerna gå

upp, vilket ger en stor enågngsvinst. Jag ser det lite som en win-win och

känner därför att jag kan sova gott även fast jag har ”4/10 ägg i samma korg”.

Förutom

protector så har jag också gått + i Betsson, men det är en mindre position och

påverkar ej nämnvärt. Tittar vi på förlorarna så är listan längre och jag har

ett par dyrköpta lärdomar.

Här går jag

igenom mina fem sämsta investeringar.

Ferronordic: Säljer

lastbilar i framförallt Ryssland. Börsens kanske största förlorare på kriget. Innehavet

var relativt litet, och jag sålde relativt snabbt. Rysslandsrisken fanns redan

inbakad i värderingen när jag köpte och jag räknar utfallet mest som otur. Lärdomen

är väl att även små longtail risker kan inträffa, men jag tucker jag hanterade

situationen helt ok och jag hade inte tagit onödigt mkt size.

Catella: Fortfarande

ett billigt favoritinnehav med stor uppsida. Egentligen vill jag inte ha mer exponering mot

fastigheter än vad jag har genom boende + fritidshus, men värderingen har varit för

attraktiv i Catella och det är inte heller ett rent ”fastighatsplay”. Stigande

räntor och fallande bostadspriser är inte bra för Catella, men värderingen är

så pass låg att man klarar en hel del operationell motvind. Bolaget har

dessutom presterat riktigt bra under året. Aktien är ”Bara” ner 23% i år,

vilket får anses riktigt bra givet att det är en fastighetsaktie, vilka ratas

just nu. En mer snabbfotad investerare skulle nog känt in det förändrade

narrativet kring räntor och bostäder och sålt pga sin tematiska vy, men jag har

svårt att sälja tematiskt när jag tycker att caset i sig ser bra ut. Kanske har

jag varit för envis här, men det känns okej. Det är ingen jätteförlust heller.

Physitrack: Detta

är en serieförvärvare inom digital hälsa som växer snabbt, men man är inte lönsamma.

Jag köpte hösten 21 i ett helt annat klimat och jag kände ganska snabbt i

början på 2022 att innehavet inte var rätt för den förändrade miljön. Jag räknade

då om på caset med en mer kritisk syn. Jag la in baissigare estimat på

marginaler och tillväxt och då försvann MOS:en. Till det kom det ett par dyra

förvärv, som gjorde att jag kände mig orolig, snarare än taggad på nya förvärv.

Bolagets favoritmått ”adjusted EBITDA” kändes inte heller rätt i det nya

klimatet och jag sålde allt i April. Mitt största fel i Physitrack var att jag

tog för stor size initialt och förlusten blev hyfsat stor. Jag är nöjd att jag

omvärderade och sålde, men jag borde gjort det tidigare. Aktien är ner 60% i år

och nästan 50% sedan jag sålde.

Awardit: Förlusten

i år på 374 Tkr är riktigt stor för mig. Om det inte vore för bajsmackan Smart Eye

så hade detta varit min överlägset största förlust någonsin. Den svider. Jag hade

stora vinster i Awardit sedan innan, men de är nog utraderade med råge efter

innevarande år. Aktien peakade hösten 21 på strax över 300 kr och jag sålde mkt

mellan 2-300 kr. Efter peaken hösten 2021 kom Awardit ner till 200 igen. Vinstmultipeln

på mina 2022 estimat var ca 12x och jag tyckte det såg billigt ut, inte minst

efter en fantastisk Q4a. Under Q1 kom det ett par insynsförsäljningar, men med

den fina Q4an i ryggen valde jag att ignorera dessa och köpte tillbaka de

aktier jag sålt under hösten.

När Q1 rapporten

kom kollapsade aktiekursen totalt. Rapporten i sig var ingen katastrof. Den nya

VDn gjorde lite nedskrivningar och ett förvärv i Tyskland med många kunder inom

energisektorn hade gått dåligt, men i övrigt var rapporten helt okej. Marknaden

i maj var redan sur efter krigsutbrottet och insynsförsäljningarna av grundaren

strax innan rapporten fick marknaden att se rött. När rapporten kom var Awardit

redan ner 1/3 från toppen hösten 21 och på rapportdagen för Q1 raderades 1/3 av

börsvärdet igen och aktien har gått svagt sedan dess.

Aktien handlas

idag under 10x ebita på ABGs estimat för 2023 och Q4 lär bli riktigt bra. Q4a

är alltid bra för Awardit, men Q4 21 var sista kvartalet som företag kunde köpa

coronapresenter till personalen. Detta gynnade försäljningen i presentkortet Zupergift

och 12 månader senare (nu) annuleras presentkort som ej nyttjas. Detta bör boosta vinsten

rejält nu i Q4a och jag tror man kan överraska positivt trots tuffa comps.

Jag har inte sålt

några aktier i Awardit i år och jag är haussig både på kort och lång sikt.

Problemet är mer att småbolag som Awardit inte uppskattas i nuvarande baissiga

miljö. Småbolag som Awardit går ner vid börsoro, men de åker inte med upp på de

(algostyrda?) uppstudsar som kommer i björnmarknader. I efterhand borde jag ha

räknat med att det fanns risk för att nya VDn skulle städa ut och jag borde ha

tolkat insynssäljen i Q1 som negativa. Jag borde i vart fall inte ha köpt mer

aktier innan rapporten givet VD-byte, insynsförsäljningar och höga

förhoppningar efter ett starkt Q4.

Jag gjorde också

ett stort misstag när jag direkt ökade på innehavet under samma dag som aktien

rasade >30% i samband med Q1. Jag tyckte att marknaden överreagerade, på en

halvsvag rapport och gick emot. Dels köpte jag nog delvis av princip, för jag

tyckte marknaden hade fel, men jag underskattade hur insynsförsäljningen

tidigare skulle få investerarna att tappa tron på ledningen och vilja sälja

till varje pris. Jag borde kunnat lista ut att den nedåtgående trenden skulle

fortsätta ett tag till, men det är lätt att vara efterklok.

Anledningen till

att förlusten blev så stor i Awardit är egentligen inte att jag köpte tillbaka

mina aktier i början på 2022, utan för att jag tog ett dumt bett inför Q1-rapporten

trots varningstecken, samt att jag ökade på rejält under rapportdagen, trots

att innehavet redan var ganska stort. Dålig risk management helt enkelt.

Smart Eye: Aktien

är ner 76% i år och jag har handlat den riktigt dåligt. Innehavet var inte

superstort för mig vid ingången av året, men jag har köpt och köpt och köpt

hela vägen ner. Förlusten på 550 Tkr är enorm för mig och precis som i Awardit

har jag handlat/skött risken dåligt. Aktien började året kring 200 kr och står

idag i 46. Jag har i princip köpt hela vägen ner och på så sätt hållit innehavet

kring 15% av portföljen. Det kostade…

Smart Eye är ett

bolag inom eye tracking och det som gör caset så intressant (och som fått mig

att köpa mig blodig hela vägen ner) är att man redan säkrat upp intäkterna

flera år framåt genom så kallade design wins. Givet de designwins man redan har

borde man inom 3 år kunna göra 500 Mkr i vinst. Idag är börsvärdet en miljard,

så det ser onekligen billigt ut, även efter en utspädning på 30-50%.

I början av 2022

gick allt techrelaterat ner. Jag köper delvis att framtida kassaflöden för måste

diskonteras och värderas ner, men Smart Eye var i mina ögon nästan ett

värdecase, givet att intäkterna framåt redan var säkrade. När Smart Eye

tematiskt handlades ner tillsammans med högvärderade techaktier som Tesla osv

tyckte jag att marknaden missuppfattade caset och köpte mer aktier. Under året har

även en konkurrent tagit ett par stora ordrar och marknaden började ifrågasätta

Smart Eyes 1a position. Dessutom har komponentbrist inom bilindustrin skjutit på

intäkterna, och därmed datum för breakeven framåt. Kassan har börjat sina och

nu måset man ta in pengar på låga nivåer. Alla planeter har typ stått fel för Smart

Eye i år. När beskedet om nyemmision kom backade aktien 40% från redan låga

nivåer.

Jag visste om att

Smart Eye behövde kapital och jag visste att de var tvungna att ta lösa finansiering

nu i Q4. När vi gick in i december hade jag snittat ner mig hela vägen från 200

till 60, och finansieringen var inte löst. Frågan hade tyngt aktien länge, och

jag valde att öka upp positionen ytterligare inför en förmodad finansieringslösning

med efterföljande release-rally.

Jag hade trott på

en riktad emmison till befintliga storägare, alternativt en riktad till en ny

stor partner likt konkurrenten Seeing Machines gjort. Jag tyckte också att ett

uppköp kändes hyfsat sannolikt givet teknikhöjden i SmartEye, den pressade

kursen, samt de redan säkrade intäkterna.

Istället kom en

företrädare utan villkor och aktien tankade 40%. Min redan stora torsk blev

enorm…

Utspädningen såg

ut att bli 30-50% och jag kände mig tvungen att sälja aktier för att kunna vara

med i emmisionen. Jag sålde ut 1/3 på botten och sen utannonserade Smart Eye

ett par enorma design wins som tog bort alla tvivel om att de är marknadsledande.

Aktien rekylerade upp något på nyheterna, men den stundande nyemmisionen håller

nere kursen. Just nu utgör Smart Eye 10% av väskan och jag räknar med att flylla

på ordentligt i nyemmisionen.

I efterhand var

det dumt att köpa aktier hela vägen ner, men givet nyheterna om nya enorma

designwins tycker jag att Smart Eye är attraktivare än någonsin, framförallt

efter att finansieringsfrågan är löst. Så, vad har jag då lärt mig av denna

enorma förlust? Lärdommen är väl att inte inte alltid addera mer risk när ett

innehav går emot en. Jag har en tendens att envist köpa mer i sånna lägen. Jag

gillar fortsatt caset, så jag är inte missnöjd med mina nya aktieköp, men jag

är samtidigt lite tagen på sängen över hur sentimentet förändrats och hur mkt

aktien handlats ner. Jag irriterad på att jag höjde insatsen och utökade bettet

nu i december inför den ”stundande finansieringslösningen”. Egentligen var innehavet

redan tillräckligt stort. Samtidigt hade man lika gärna kunnat löst finansieringen

genom en riktad och aktien hade då förmodligen gått upp 50% istället för -40%.

Jag är nog mer missnöjd med utfallet än mitt agerande, men lärdommen är att

vara mer ödmjuk för att marknaden kan värdera om ett case snabbt, även fats man

själv inte gjort det.

Genomgående för

mina stora förluster är att jag gillar att ta risk, ibland onödig risk. Jag är

optimistiskt lagd och gillar att köpa ingför en rapport eller inför ett besked.

Min fight/flight reaktion tycks ofta tilta mot fight när det kommer till

aktier. Det har lönat sig i bullmarknad, men det har missgynnat mig i nuvarande

marknad. Lärdommen från 2022 är nog ändå att jag måste ta det lite försiktigt när

marknaden redan är på dåligt humör.

Summering

2022 blir det

första året i mitt vuxna liv som mitt EK krymper. Dock marginellt (1%) vilket

är fantastiskt givet mitt dåliga börsår. Det dåliga börsåret vägdes upp av en

realiserad bostadsvinst, utdelningar från onoterade innehav och jag har dessutom

levt billit och nettosparat mkt.

Varje år gör jag

en balansräkning på mig själv för att se hur EK, skulde och tillgångar

utvecklas. Efter två fantastiska år där jag ökat EK med över 200% känns det

helt okej att tappa 1% under ett riktigt skitår. En anan grej som sticker ut

för 2022 är att jag ökat skuldsättningsgreden rejält. Jag det beror delvis på

att jag köpt en större lägenhet och delvis på att jag lånat för att investerat

pengar i ett onoterat innehav jag känner väl. Räntan är relativt hög på detta

lån, så jag kommer börja beta av det under 2023. Förhoppningen är också att

mitt EK återgår till tillväxt under 2023 och att skuldsättningsgraden därför

pressas från två håll.

Nedan summerar jag min avkastning på noterade aktier sedan jag på riktigt intresserade mig och började blogga om aktier 2016. Efter två pangår blev det pannkaka.

Risken för hybris har minskat rejält efter 2022 😊 Målet är iaf att ha en långsiktig cagr >15% och nu tycker jag det finns fler och fler spännande case med god potential till hög avkastning.

Såhär ser

portföljen ut idag:

Elefanten i rummet är Protector Forsikring. Jag gick igenom varför jag tror på caset ovan, men en annan anledning till varför innehavet blivit så stort är att jag inte lagt ner tillräckligt mkt tid på att hitta och bygga conviction i nya case. Som vanligt hoppas jag på att kunna lägga mer tid på research under nästa år. Utsikterna ser sådär ut för tid till research, men i takt med att värderingarna kommer ner ökar motivationen och tillslut prioriterar jag upp aktieanalysen!

Spaning inför

2023

Jag tror många drar ner på ”nice-to-haves” inför 2023 vilket kommer leda till minskad efterfrågan på diverse varor och tjänster. Det kommer i sin tur leda till uppsägningar, ökad arbetslöshet och avtagande prisuppgångar. Det finns till och med mkt som pekar på att många företag kommer tvingas sänka priserna för att behålla kunderna. Min spaning är därför att konjunkturen blir riktigt risig i H1 och att inflationen kommer ner REJÄLT. Det bör leda till fallande räntor i H2 och då kanske efterfrågan sakta börjar komma tillbaka. Aktier brukar ju vara framåtblickande, så jag tror 2023 kan bli helt okej även fast det startar skakigt.

Med det önskar jag alla ett gott nytt år. För vidare diskussion finns jag på twitter!

Ett tuff år för många och tack för en inblick i ditt perspektiv på det hela. Tar särskilt med mig vilka bolag du tror på inför nästa år. God start på nästa investeringsår!

SvaraRadera