Skue Sparebank - Analys

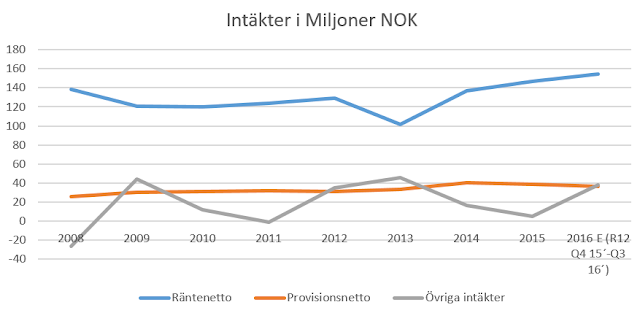

Denna analys skrevs av Max Henrikson 25/11/2016 [Skribenten äger aktier i bolaget] På temat ökad inflation och stigande räntor har jag valt att allokera om portföljen något mot bank och jag har nu tittat närmare på den lilla norska banken Skue Sparebank. Kort om SKUE Market Cap (MNOK) 177 P/E rullande 12 m 4.7 P/B 0.56 ROE 11.2% DA 4.8% Jag har under veckan köpt på mig Skue i ett par omgångar och bolaget utgör nu 9% av min portfölj. Bolaget är litet och få dagliga avslut görs i aktien, varför man måste ha tålamod om man vill gå in eller ut ur en aktie som Skue. Bolaget är enligt mig mycket undervärderat och jag köper Skue dels på grund av den låga värderingen, men även som ett bett på högre räntor (och bättre marginaler) framöver. Skue har en del likheter med Sparebanken Sör, som Jesper tidigare analyserat och som vi båda äger sedan tidigare. Snarare än att köpa mer i Sör har jag efter denna an...